来源:九游娱乐什么平台 发布时间:2026-01-03 12:49:13

小型车辆OE(原厂配套)电池市场,特指为汽车制造商在生产线上装配的、用于小型乘用车(最重要的包含A0级、A级轿车,及部分紧凑型SUV)提供启动、照明、点火及车载电气系统供电的铅酸蓄电池及低压锂电商品市场。该市场是汽车零部件供应链中的关键环节,具有严格的技术匹配性、质量一致性与供应即时性要求。OE电池区别于售后替换(AM)市场,其产品规格、接口协议、性能参数须与整车设计深度绑定,并需通过汽车制造商漫长的认证周期。

:市场由少数几家技术实力丰沛雄厚、产能规模庞大的头部电池供应商主导,如骆驼、风帆、瓦尔塔(江森自控)等。这一些企业与主流整车厂建立了长期战略合作伙伴关系,进入壁垒极高。

:OE电池技术路线主要跟随整车电气化架构演进。传统燃油车以铅酸蓄电池(主要为启停电池AGM/EFB)为主;而随着48V轻混系统普及,对应的锂离子电池或铅酸电池需求量开始上涨;在电动车领域,12V低压辅助电池(多为锂电或改良铅酸)作为安全冗余不可或缺。

:在整车成本控制压力下,OE电池采购价格敏感度高。供应商依赖大规模订单摊薄研发、模具及生产线专用投资,规模效应显著。

:OE电池需满足极端环境下的工作稳定性、长寿命周期及近乎零缺陷率的要求,其品质衡量准则远高于AM市场通用产品。

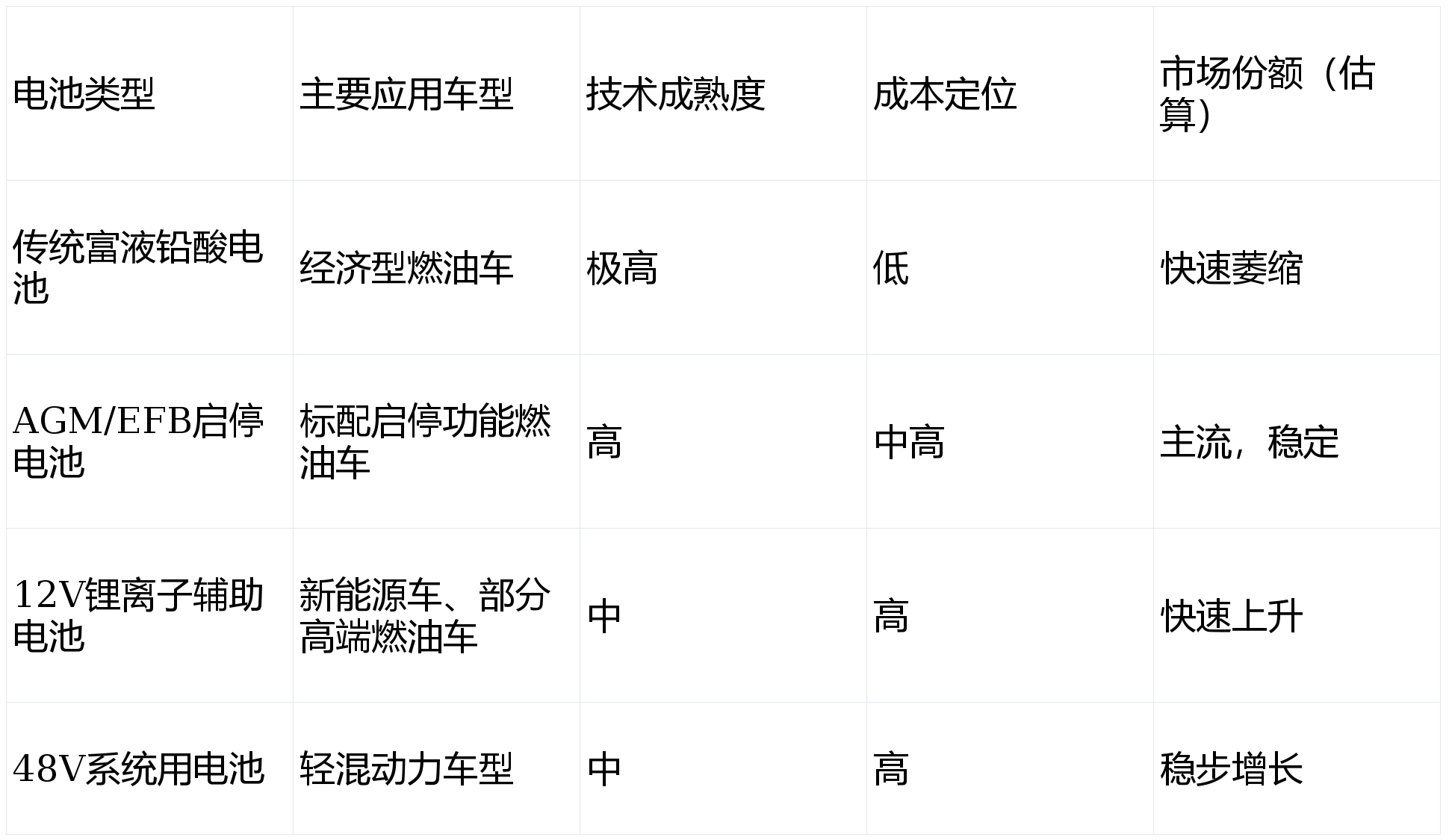

1. 供需结构:需求侧与国内乘用车产销,特别是经济型、紧凑型车型的销量波动强相关。供给侧产能充足,但高端启停及低压锂电产能正在结构性扩张。下表概括了当前主流技术路线的应用现状:

2. 竞争格局:国内品牌(骆驼、风帆)凭借本土化服务、成本优势及持续研发,在传统及启停电池领域占据主导,尤其在自主品牌配套中份额领先。国际大品牌(如瓦尔塔、博世)在高端合资品牌配套中仍保有技术声誉与份额。同时,宁德时代、比亚迪等动力电池巨头凭借电化学技术积累,开始切入高端低压锂电OE市场,带来新的变数。

3. 盈利水平:行业整体毛利率受原材料(主要是铅)价格波动、整车厂年降压力影响,维持在相对来说比较稳定但非高利的区间。具备垂直一体化产业链(如铅回收)和高端产品占比高的企业纯收入韧性更强。

:在可预见的未来,铅酸电池凭借无与伦比的成本优势、安全性及回收体系成熟度,仍将在经济型燃油车OE市场占据主导。锂离子电池则将在新能源车低压系统及高端燃油车中加速渗透。两者并非简单替代,而是根据车型定位和技术需求分化共存。

:电池将不再是孤立的储能单元。智能电池管理系统(BMS)将成为高端OE标配,实现状态监控、能量调配、与整车域控制器的数据交互,为智能座舱和无人驾驶系统提供更稳定的低压电力保障。

:为应对快速迭代的车型开发周期,电池供应商需更早介入整车电气架构设计,从“零部件供应商”转向“系统解决方案伙伴”。联合研发、平台化、模块化供应成为趋势。

:环保法规趋严将倒逼铅酸电池OE厂商加大绿色生产的基本工艺投入,并强化闭环回收责任。锂电的环保生产与溯源管理也将成为新的准入门槛。

:整车电气化进程(纯电、混动、氢能等)的速度与路径,直接影响不同OE电池技术的生命曲线,给企业中长期投资带来决策风险。

:整车市场激烈竞争导致的成本压力持续向零部件传导,OE电池年降要求常态化,同时原材料价格波动难以完全转嫁。

:动力电池巨头及科技公司若以颠覆性技术或商业模式切入,可能冲击现有格局。

:全球 geopolitical 形势与贸易政策可能会影响关键材料(如锂、钴)的供应稳定。

:每一辆新能源车都标配一块低压辅助电池,该市场将随着新能源车渗透率提升而确定性增长,且对锂电方案更为友好。

:高级驾驶辅助系统(ADAS)、智能网联功能普及,对低压电源的功率、响应速度、可靠性提出更高要求,推动高价值量电池产品需求。

:中国整车出口量猛增,尤其是新能源汽车,带动具有国际品质认证的中国OE电池供应商随船出海,切入全球供应链。

:通过提供智能化、集成化的电池系统,企业有望从单一硬件销售转向“硬件+软件+服务”的盈利模式,提升客户粘性与利润水平。

在这个过程中,博思数据将持续关注行业动态,为相关企业和投资者提供准确、及时的市场分析和建议。

声明:本文由入驻搜狐公众平台的作者撰写,除搜狐官方账号外,观点仅代表作者本人,不代表搜狐立场。

传真:027-87001902

地址:武汉市东湖新技术开发区高新四路28号

邮箱:tech@whland.com

©2008-2021 九游娱乐什么平台 版权所有 鄂ICP备19025169号-1